درک چگونگی ارزیابی وضعیت مالی یک کسب و کار یک مهارت ضروری است، هم برای حسابداران و هم برای سرمایه گذاران بالقوه. ارزیابی یک کسب و کار میتواند از طریق تجزیه و تحلیل ارزش داراییهای دفتری آن انجام شود. تمایز بین ارزش دفتری و مفاهیم مشابه مانند ارزش بازار و … مهم است.

ارزش دفتری به معنای ارزش یا قیمت خالص یک دارایی است که در صورتجاری شرکت در ترازنامه ثبت میشود و از طریق کم کردن مجموع هزینههای استهلاک انباشته از قیمت خرید یا بهای تاریخی یک دارایی محاسبه میگردد. به عبارت دیگر به عنوان یک معیار اساسی در اندازهگیری ارزش سهام توسط سرمایهگذاران مورد استفاده قرار میگیرد. در این مقاله، به تحلیل این بهای خالص پرداخته میشود.

مطالعه بیشتر: آشنایی با انواع امکانات نرم افزارهای حسابداری

ارزش دفتری چیست؟

ارزش دفتری به ارزش دارایی ثبت شده در ترازنامه اشاره دارد. یعنی ارزش آن پس از حسابداری برای استهلاک انباشته. هر کسب و کار دارای چندین دارایی است. بنابراین، هر کسب و کار دارای بهای خالصی است که نشان دهنده ارزش جاری دارایی های آن منهای بدهی ها یا بدهی های معوق آن است.

هنگامی که یک تجارت منحل می شود، پول بین سهامداران آن توزیع می شود. وقتی یک سرمایه گذار سهام یک شرکت را خریداری می کند، اساساً بخشی از آن شرکت و در نتیجه ارزش آن شرکت را خریداری می کند. بنابراین، ممکن است این بهای خالص با عنوان “حقوق صاحبان سهام” شناخته شده و برای هر سهم به صورت محاسبهپذیری ارزش آن را تعیین کرد.

چگونگی محاسبه ارزش دفتری

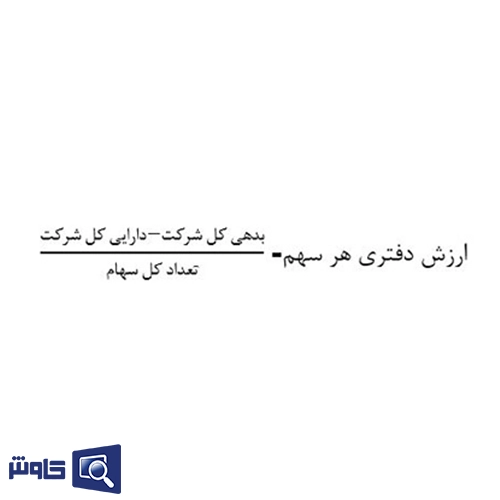

در نرم افزار حسابداری، بهای خالص یک شرکت را میتوان به زبان ساده به این صورت بیان کرد: “مقدار کل داراییهای شرکت با کم کردن بدهیها از آن به دست میآید. این ارزش عمدتاً به تعداد سهمها تقسیم شده و اگر مبلغ حقوق سهامداران را بر تعداد کل سهام تقسیم کنیم، نتیجه نشاندهنده بهای هر سهم میشود.”

اجازه دهید با یک نمونه مثال، این مسئله را روشنتر نماییم. فرض کنید که یک دستگاه به ارزش ۱۰۰،۰۰۰،۰۰۰ تومان را برای شرکت خود خریداری کردهاید. به اضافهی این مبلغ، ۲۰،۰۰۰،۰۰۰ تومان اضافی هم برای گسترش ظرفیت تولید این دستگاه مصرف نمودهاید. از آن زمان تاکنون، ۵۰،۰۰۰،۰۰۰ تومان به عنوان هزینه استهلاک تجمعی برای این دستگاه محاسبه شده است، همچنین ۲۵،۰۰۰،۰۰۰ تومان نیز به عنوان هزینه تعمیر ایرادهای آن محاسبه گردیده است. در نتیجه، بهای خالص این دستگاه در حال حاضر ۴۵،۰۰۰،۰۰۰ تومان میباشد.

(۵۰،۰۰۰،۰۰۰+۲۵،۰۰۰،۰۰۰) – (۱۰۰،۰۰۰،۰۰۰+۲۰،۰۰۰،۰۰۰۰) =۴۵،۰۰۰،۰۰۰ تومان

مطالعه بیشتر: حسابداری سرمایه چیست؟

اهمیت ارزش دفتری

بهای خالص برای سرمایهگذاران اهمیت دارد، زیرا یک دید کلی از ارزش جمعی شرکت ارائه میدهد. این اطلاعات حاوی چندین نکته اساسی میباشد:

- تشخیص اینکه آیا ارزش سهام مختلف کمتر یا بیش از حد تخمین زده شده است (برای درک اینکه آیا باید سهام را خرید، فروخته یا نگه داشته شوند)

- انجام تحلیل بازار، یا مقایسه عملکرد چند شرکت یا سهم.

- درک جریان سرمایه

- محاسبه و تحلیل نسبتهای مالی برای بررسی اساسی شامل نسبت سرمایه در گردش، نسبت بدهی به حقوق صاحبان سهام، نسبت بدهی و …

هرچند ارزش یک دارایی با اندازهگیریهای حسابداری ممکن است در طول زمان ثابت بماند، ارزش یک شرکت به طور کلی ممکن است از طریق انباشت سود حاصل از بهرهوری از داراییها افزایش یابد. از آنجا که بهای خالص یک شرکت نمایانگر ارزش سهام آن است، مقایسه بین بهای خالص و ارزش بازار سهام میتواند به عنوان یک روش موثر برای ارزیابی در هنگام تصمیمگیری درباره قیمت مناسب سهام مطرح شود.

مطالعه بیشتر: دفاتر حسابداری چیست؟

آیا مفهوم ارزش دفتری به معنای ارزش داراییهای یک شرکت یا ارزش داراییهای ثابت اطلاق میشود؟

اگر بخواهیم بهای خالص سهام عادی را با سادگی توضیح دهیم، باید از فرمول آن استفاده کرد. در این روش، ارزش کل داراییهای یک شرکت (که از بهترین نرمافزار حسابداری برای شرکتهای خدماتی استفاده میکنند) منهای بدهیهای شرکت، به معادل بهای خالص میانجامد. این ارزش معمولاً به صورت خالص یا به ارزش برمبنای سهم اعلام میشود، و اگر میزان حقوق سهامداران را بر تعداد سهم تقسیم کنیم، نتیجه به دست آمده نمایانگر بهای خالص هر سهم خواهد بود.

اجازه دهید یک نمونه ساده را برای توضیح بهتر ارزش دفتری ارائه دهیم. فرض کنید که شما برای شرکت خود یک دستگاه با ارزش ۲۰۰ میلیون تومان خریداری کردهاید. همچنین، مبلغ ۲۰ میلیون تومان را نیز برای گسترش ظرفیت تولید این دستگاه هزینه کردهاید. از زمان خرید دستگاه تا کنون، مبلغ ۵۰ میلیون تومان به عنوان هزینه استهلاک انباشته برای این دستگاه و تقریباً ۲۵ میلیون تومان نیز به عنوان هزینه تعمیرات جانبی دستگاه محاسبه شده است. در نتیجه، بهای خالص این دستگاه تقریباً ۱۴۵ میلیون تومان خواهد بود. بدون شک، این مثال ساده به مفهوم بهای خالص کمک کرده است.

یا به عنوان مثال، ارزش دارایی یک شرکت به همراه سود حاصل از فعالیتهای آن در پایان سال، معادل 16 میلیارد تومان است. اما این شرکت به دلیل دریافت وام و تسهیلات بانکی یا خرید دستگاه و مواد اولیه از دیگر شرکتها، مبلغ نه میلیارد تومان بدهکار است. در نتیجه، جمع حقوق صاحبان سهام این شرکت به مقدار هفت میلیارد تومان میرسد. اگر تعداد سهام منتشر شده توسط این شرکت سی میلیون سهم فرض گرفته شود، بهای خالص هر سهم یا میزان مالی که هر سهامدار در اختیار دارد، معادل ۲۳۳ میلیون تومان خواهد بود.

مطالعه بیشتر: حسابداری خدماتی به چه صورت است؟

چرا در عبارت “ارزش دفتری” از واژه “دفتر” استفاده شده است؟

اگر مجموع بدهی های یک شرکت را از کل دارایی های آن کم کنیم، مقدار باقی مانده نمایانگر مجموع ارزش سهامداران شرکت می شود. این مفهوم همچنین با عنوان حقوق صاحبان سهام شرکت نیز شناخته میشود. اکنون اگر حقوق صاحبان سهام شرکت را بر تعداد سهام تقسیم کنیم، نتیجه به عنوان بهای خالص هر سهم مشخص خواهد شد.

معنای ارزش دفتری منفی چیست؟

در صورتی که مجموع بدهیها و سایر هزینههای شرکت از کل داراییهای آن بیشتر باشد، بهای خالص به مقدار منفی خواهد بود، که نمایانگر ضرر و زیان شرکت میشود.

مزایا محاسبه ارزش دفتری

از آنجایی که بهای خالص به عنوان معیاری برای ارزیابی یک شرکت استفاده میشود و در محاسبه آن هیچ تعیینات شخصی یا دیدگاه فردی در نظر گرفته نمیشود، این عامل از اهمیت بسیار زیادی برخوردار است.

هنگامی که یک دارایی خریداری میشود، هزینه خرید یا قیمت آن به عنوان ارزش دارایی به ترازنامه اضافه میشود. با گذشت زمان، دارایی خریداری شده به طور طبیعی مورد استفاده قرار میگیرد و هزینههای استهلاک به تدریج ارزش دارایی ثبت شده را در ترازنامه کاهش میدهد.

بطور معمول، هرچند شیوههای محاسبه استهلاک عموماً افت واقعی ارزش دارایی در طول دوره استفاده را به نمایش نمیگذارند، اما محاسبه ارزش دفتری بهطور تقریبی دقیق ترین دیدگاهی را از ارزش فعلی دارایی ارائه میدهد.

معایب محاسبه ارزش دفتری

یکی از مسائل اساسی مرتبط با ارزش دفتری این است که قدرت نمایش صحیح داراییهای نامشهود، مانند حقوق مالکیت معنوی، بهصورت کامل فراهم نمیشود.

شرکتهایی که دارای تجهیزات یا ابزارهای مالی فراوان هستند، بهطور معمول بهای خالص بیشتری دارند. به عبارت دیگر، شرکتهای متعلق به صنعت ماشینآلات یا دارای داراییهای مالی بزرگ، ممکن است بهای خالص بالاتری داشته باشند. در مقابل، شرکتهای فعال در حوزه معاملاتی، خدماتی یا طراحی ممکن است بهای خالص کمتر یا ناچیزتری داشته باشند. این احتمال به دلیل این است که سرمایه این شرکتها بهطور عمدتاً در افراد شاغل در آنها متمرکز بوده و تجهیزات آنها ممکن است بهعنوان یک دارایی با ارزش مالی نسبت به میزان سرمایهگذاری کمتری نظر گردد.

استفاده از این ارزش در ارزیابیها برای گروه دوم به اندازه زیادی موثر نمیباشد، اما برای گروه اول، این معیار به عنوان یک استاندارد مهم در نظر گرفته میشود که بسیاری از سرمایهگذاران آن را در انتخابهای خود مد نظر قرار میدهند. برای حل این مسئله، میتوان از بهای خالص بهعنوان “معیاری مقایسهای در یک صنعت مشخص” استفاده کرد.

به عنوان یک مثال، اگر نسبت قیمت به بهای خالص یک شرکت فناوری به مقداری کمتر از یک شرکت دیگر باشد، احتمالاً این نشاندهنده یک معامله تقریباً زیر قیمت و سودآور است. در موارد مشابه، امکان دارد یک شرکت صنعتی که به طور قوی به داراییهای خود وابسته است، بهای خالص کمتری نسبت به یک شرکت تکنولوژی محور داشته باشد.

اما اگر نسبت قیمت به بهای خالص این شرکت، از دیگر شرکتهای موجود در همان بخش از صنعت بیشتر باشد، احتمالاً نشاندهنده آن است که این شرکت به نسبت ارزش واقعیاش بیش از حد قیمتگذاری شده است. یک نقطه ضعف دیگر این ارزش این است که ارزش داراییهای شرکت در ترازنامه بهروز نیست و ممکن است قیمت داراییها در زمان محاسبه تغییرات قابل توجهی داشته باشد.

اهمیت ارزش دفتری در حوزه پیمانکاری

ارزش دفتری در حوزه پیمانکاری اهمیت زیادی دارد. چرا که به عنوان یک معیار مهم در ارزیابی مالی و اقتصادی شرکتها و پروژههای پیمانکاری به کار میرود. این ارزش به تفصیل اطلاعاتی ارائه میدهد که در انتخاب پروژهها، تصمیمگیری در مورد سرمایهگذاریها، و تحلیل مالی شرکتها تاثیرگذار است. برخی از اهمیتهای این بهای خالص در حوزه پیمانکاری عبارتند از:

- تصمیم گیری در انتخاب پروژه ها: به مدیران شرکتهای پیمانکاری کمک میکند تا پروژههایی را انتخاب کنند که به افزایش ارزش شرکت و سودآوری آن منجر شود.

- تحلیل مالی: اطلاعات مهمی درباره سلامت مالی شرکت برای مدیران و سرمایهگذاران فراهم میکند و در فهم بهتر موقعیت مالی شرکت و ارتباط آن با سایر شرکتها کمک میکند.

- جذب سرمایه: در جذب سرمایه جدید برای انجام پروژهها و گسترش فعالیتها نقش بسزایی دارد. سرمایهگذاران ممکن است از این اطلاعات برای تصمیمگیری در مورد سرمایهگذاری خود استفاده کنند.

- برآورد هزینهها و سودآوری پروژهها: با استفاده از این ارزش، میتوان به دقت هزینهها و سودآوری مورد انتظار پروژهها را برآورد کرد و این اطلاعات در فرآیند پیشبینی و برنامهریزی مالی موثر هستند.

- مقایسه با رقبا: امکان مقایسه مالی شرکت با رقبا را فراهم میکند و میزان رقابتپذیری آن را در بازار نشان میدهد.

در کل، استفاده از فرمول این ارزش در حوزه پیمانکاری به عنوان یک ابزار مالی باعث می شود د که در تصمیمگیریهای مهم و مدیریت استراتژیک شرکتها تأثیرگذار باشد.

مطالعه بیشتر: دریافت دموی رایگان نرم افزار حسابداری پیمانکاری

و در آخر…

روشهای متعددی برای ارزشگذاری سهام هر شرکت وجود دارد. ارزش دفتری بهعنوان یک معیار مالی بسیار متداول شناخته میشود (در کشورهای با اقتصاد پایدار)، که برای تعیین ارزش کل شرکت و اطمینان از صحت قیمت سهام آن نسبت به ارزش گذاری از آن استفاده میشود. ازنظر منطقی، توصیه میشود که سرمایهگذاران و تاجران به مواردی که ممکن است در این ارزش ناخوب نمایانده شوند، به خصوص ماهیت شرکت و سایر داراییها دقت کنند