تفاوت چک رمزدار با چک بین بانکی چیست؟ همان طور که مستحضر هستید روزانه معاملات کلان و خرید و فروش های بزرگی که نیاز به مبالغ زیاد دارند به کمک چک ها انجام می شود. تنوع در چک و استفاده از آن ها به عنوان وسیله پرداخت، فرآیند معاملات را سریع و آسان میکند. تفاوت در چک ها موجب می شود که پیگیری روند آن ها ساده تر شود.

در این مقاله به دلیل اهمیت بیشتر و استفاده گسترده تر در معاملات به توضیح و تفاوت چک رمزدار با چک بین بانکی پرداخته ایم.

چک رمزدار چیست؟

قبل از اینکه به تفاوت چک رمز دار با چک بین بانکی بپردازیم، برای درک بهتر ابتدا به تعاریف جداگانه هر کدام پرداخته ایم. در معاملات مختلف چک ها در نقش یک سند تجاری موارد استفاده فراوانی دارند. چک ها علاوه بر کاربرد مختلف انواع متنوعی دارند. به عنوان مثال چک صیادی از طرف اشخاص صورت می گیرد. نوع دیگری از چک ها وجود دارد که از سوی بانک های صادر شده و به این نوع چک ها، چک رمز دار یا password protected cheque می گویند.

نکات

- با درخواست مشتری از بانک یا شخص دارای حساب، چک های رمز دار توسط بانک صادر می شود و مشتری دیگر نیازی به دسته چک ندارد.

- چک های رمز دار همان طور که از نام آن ها پیداست دارای رمز می باشند و امکان نقد شدن و وصول مبلغ آن توسط بانک ضمانت شده است. به عبارتی دیگر اگر شما با چک رمزدار به بانک مراجعه کنید با چک برگشتی روبرو نخواهید شد.

- آخرین نکته این است که در چک های رمزدار، مبلغ و دیگر مندرجات چک به صورت چاپی درج می شوند. و این نوع چک ها به دو دسته چک رمزدار بین بانکی و بانکی تقسیم بندی می شوند.

مشکلات چک رمزدار چیست؟

یکی از مشکلات چک رمزدار این است که امکان انتقال و دریافت نقدی را فراهم میکنند، حتی در صورت سرقت نیز ممکن است نقد شوند. بنابراین، برای حفظ آنها باید احتیاط کافی مبذول شود.

چکهای رمزدار به طور متفاوتی از چکهای معمولی، سیستم استعلام آنها از طریق اینترنت وجود ندارد، و تنها شعب بانک میتوانند استعلام این چکها را انجام دهند.

یکی دیگر از مشکلات چک رمزدار این است که به طور متفاوتی از چکهای معمولی، سیستم استعلام آنها از طریق اینترنت وجود ندارد، و تنها شعب بانک میتوانند استعلام این چکها را انجام دهند.

شما باید در هنگام دریافت چکهای رمزدار، به استعلام آنها اقدام کنید؛ زیرا چکهای رمزدار تقلبی زیادی وجو دارند. اگر چک دریافتی شما پیشتر به عنوان مفقود ثبت شده باشد، احتمالاً دارایی شما در معرض خطر قرار خواهد گرفت.

یکی از مشکلات دیگر چکهای رمزدار این است که بعد از انتقال به دیگران، توسط هر فردی که مدارک شناسایی معتبری ارائه کند، قابل نقد شدن است. همچنین، برای دریافت چکهای رمزدار بین بانکی، تنها صاحب اصلی چک میتواند با حضور و ارائه مدارک شناسایی، به بانک مربوطه مراجعه کند.

مطالعه بیشتر: علت اهمیت راس گیری چک در حسابداری

مهمترین قوانین چک رمزدار

برای تشخیص رسمیت و قانونی بودن چک رمزدار، رعایت برخی قوانین ضروری است که دانستن آنها اهمیت بسیار بالایی دارد.

برای صدور چکهای رمزدار، ضروری است که یک متقاضی واقعی، سازمانی یا شخصی، وجود داشته باشد، و صدور چک به شخص بدون نام یا حامل آن امکانپذیر نیست.

مبلغ چکهای رمزدار باید به صورت چاپی و نه دستنویس روی چک درج شود تا به رسمیت شناخته شود.

برای صدور چکهای رمزدار، متقاضی درخواستکننده باید یک فرم را پر کند که حاوی امضا و اثر انگشت شخص نیز باشد.

پس از دریافت حواله، متقاضی باید سندهای مرتبط با موضوع را امضا و اثر انگشت بگذارد.

قانون جدید چک رمزدار

استفاده از چک بهعنوان ابزار اصلی در معاملات تجاری، به فعالان اقتصادی امکان خرید بهصورت نسیه و با مدتزمان تعیینشده را میدهد. در کشور ما، تراکنشهای مالی بسیاری از طریق چک انجام میشود که نشاندهنده اهمیت این ابزار بهعنوان راهکاری ساده و مقرون بهصرفه برای معاملات مدتدار در نظام اقتصادی است. برای بهرهبردن از مزایای منحصربهفرد چک در معاملات اقتصادی، ضرورت بهروزرسانی مداوم قوانین مرتبط با آن احساس میشود.

در قانون جدید چک رمزدار، تأکید شده است که از سیستمها و سامانههایی مانند صیاد برای ثبت اطلاعات چک استفاده شود. همچنین، این قانون بر پایه تعاملات بین دستگاهی بانک مرکزی و سازمان قضایی برای بررسی شکایات و پروندههای قضایی مبتنی است، و ویژگی سوم آن، اعمال محدودیتهای سختگیرانهتر برای دارندگان چک برگشتی است.

مطالعه بیشتر: آشنایی با امکانات نرم افزار حسابداری

1- ضرورت ثبت اطلاعات چک در سامانه صیاد

در قانون جدید چک رمزدار، فرآیندهای صدور، انتقال و دریافت چک با تغییراتی مواجه است. بهعنوان مثال، هنگامی که چک صادر میشود، علاوه بر درج اطلاعات گیرنده و تاریخ سررسید در برگ چک، اطلاعات دقیق مرتبط نیز باید به دقت در سامانه صیاد ثبت شود و صدور چک تنها با اجازه سامانه و براساس ویژگیهای معین به فرد صادرکننده چک اعطا میشود.

2- تشخیص صحت و اعتبار چک و قابلیت ردیابی

تشخیص اعتبار و اصالت چک به عنوان یکی از مزایای قانون جدید محسوب میشود. ثبت اطلاعات چک در سامانه صیاد، به افراد این امکان را میدهد تا تعداد و مبلغ چکهای برگشتی صادرکننده را بررسی کنند.

3-محدودیتهای سختگیرانه برای دارندگان چک برگشتی

4-رفع سوءاثر از چک برگشتی

5-نحوه پیگیری قضایی طبق قانون جدید چک

چه اقداماتی باید یک فرد انجام دهد اگر چک رمزدار او گم شود؟

اگر به هر دلیلی این سند گم شود، درخواست کننده باید فوراً به بانکی که این حواله به نام آن صادر شده است مراجعه کرده و مفقود شدن آن را اعلام کند. سپس بانک مراحل زیر را پیگیری خواهد کرد:

- در ابتدا، شخص باید فرم مفقودی چک رمزدار را در بانکی که چک توسط آن صادر شده است، تکمیل و امضاء کند.

- سپس، بانک مربوطه به احراز هویت درخواست کننده در همان بانک و سایر بانکها میپردازد.

- در مرحله بعد، وضعیت واریز یا عدم واریز چک رمزدار در شعبه بانک مربوطه بررسی میشود.

اگر پس از استعلام و پرداخت مبلغ توسط درخواستکننده، چک نقد نشد، مجدداً یک سند جدید صادر میشود و سند قبلی باطل میشود. هر کسی که این سند را پیدا کند، دیگر قادر به نقد کردن یا استفاده از آن نمیباشد.

کاربرد چک رمزدار چیست؟

همانطور که در بالا اشاره شده است، افراد حقیقی و حقوقی که تمایل ندارند پول نقد را با خود حمل کنند، میتوانند برای معاملات و مراودات تجاری خود از این چک استفاده کنند. این سند بانکی، علاوه بر فراهم کردن راحتی در مبادلات پولی، اهمیت بسیاری در حفاظت از اموال دارد. در صورتی که چک رمزدار گم شود، ممکن است مشکلات زیادی برای صاحب آن ایجاد شود، زیرا به طور عملی معادل پول نقد محسوب میشود.

بهترین اقدامی که باید در صورت مفقود شدن این سند انجام داد، به سرعت و بدون تأخیر به بانک صادرکننده مراجعه کرده و اعلام مفقودی نماید، تا سند مورد نظر فوراً ابطال شود و هیچ فردی نتواند از آن استفاده نماید. برای نقد کردن یا واریز کردن حواله مذکور، حتماً باید کارت ملی فرد در دسترس باشد تا احراز هویت صورت گیرد؛ در غیر این صورت، عملیات بانکی مورد نظر انجام نخواهد شد.

چک رمزدار تقلبی چیست؟

“چک رمزدار تقلبی” یا “چک فیک” یک نوع چک است که به نظر ممکن است شبیه یک چک عادی باشد، اما در واقع دارای اطلاعات نادرست یا جعلی است. برخی افراد این نوع چک ها را برای انجام فعالیت های تقلبی مالی یا اختلاس به کار می برند.

عناصر اساسی یک چک، از جمله جلوههای چاپی، اطلاعات حساب بانکی، امضا و سایر جزئیات مانند رقم و مبلغ چک، قابل ارزیابی هستند. افرادی که به دنبال تهیه چک تقلبی هستند ممکن است از تکنیک های پیشرفته ای برای جعل چک استفاده کنند، تا اینکه چکهایشان به نظر چاپ و امضای اصلی شباهت زیادی داشته باشند.

استفاده از چک های تقلبی یک عمل غیرقانونی محسوب می شود و با توجه به سختیهای قوانین مالی و بانکی، تقلب با این نوع اسناد ممکن است به مشکلات حقوقی جدی منجر شود. افراد باید هویت و اعتبار چک های دریافتی خود را نظارت کرده و اطمینان حاصل کنند تا از هرگونه فعالیت تقلبی جلوگیری نمایند.

مطالعه بیشتر: راهنمای ثبت چک دریافتی در نرم افزار حسابداری کاوش

راه های تشخیص چک رمزدار تقلبی

برای تشخیص چک رمزدار تقلبی، ابتدا باید آشنایی با مقررات صدور این نوع چک داشته باشیم، که در ادامه به شما توضیح خواهیم داد.

برای معتبر بودن این سند، لازم است تمامی قوانین و مقررات عمومی مرتبط رعایت شود. این اقدامات باعث می شود که حواله مربوط به این نمونه به عنوان یک سند رسمی و مطابق با قوانین شناخته شود.

برای ارائه این نوع سند، حتماً باید یک فرد واقعی به عنوان متقاضی وجود داشته باشد و امکان صدور آن به صورت بینام یا در وجه حامل امکان پذیر نمی باشد.

مقادیری که در این سند ثبت می شود، نباید به صورت دست نویس باشد و باید حتماً توسط دستگاه چاپی یا ماشینی ثبت شده تا این سند دارای اعتبار قانونی و ملاک رسمی باشد.

چک بین بانکی معمولاً نمیتواند به صورت نقد شده و پول نقد دریافت شود؛ بلکه باید به حساب بانکی مقصد یا حساب خود شخص گیرنده واریز شود.

برای درخواست و صدور این حواله، فرد متقاضی باید یک فرم خاص را تکمیل کرده و امضا و اثر انگشت خود را روی آن بگذارد.

پس از دریافت مبلغ مرتبط با این حواله، متقاضی باید سندهای مربوطه را امضا کرده و اثر انگشت خود را بر روی آن ها ثبت کند.

چک بین بانکی چیست؟

در این بخش از مبحث با تعریف چک بین بانکی به درک تفاوت چک رمزدار با چک بین بانکی خواهید رسید. یکی از کارآمدترین چک ها در انواع معاملات، چک بین بانکی است. با استفاده از چک بین بانکی می توانید مبلغ دلخواه و مورد نظر خود را از بانکی به بانک دیگر انتقال دهید.

چک بین بانکی از انواع چک رمزدار می باشد که از معتبرترین وجوه غیرنقد است. به این علت که تامین امنیت آن بر عهده بانک است و ریسک گم شدن و سرقت این نوع چک را تهدید نمی کند. چک بین بانکی همانند چک تضمینی از سوی بانک و براساس مبلغ مورد نظر برای شما صادر می شود و به همین علت نیازی به صدور دسته چک نیست.

چک بین بانکی یکی از بهترین و امنترین روشهای انتقال وجه در معاملات بین شرکتها و معاملات بین افراد حقیقی است. این نوع چک، که از انواع چکهای رمزدار به شمار میآید، به افراد امکان میدهد مبلغ مورد نظر خود را از یک بانک به بانک دیگر انتقال دهند.

از آنجایی که امنیت انتقال این وجوه توسط بانک تضمین میشود، چک بین بانکی نوعی چک تضمینی برای انتقال وجه محسوب میشود و احتمال گم شدن یا سرقت آن تقریباً غیرممکن است. برای دریافت چک بین بانکی، باید به بانک مراجعه کرده و درخواست خود را ثبت کنید. یکی از مزایای این نوع چک این است که نیازی به داشتن دسته چک ندارید.

چک بین بانکی توسط بانک و به درخواست مشتری به نام یکی از بانکهای دیگر و با استفاده از رمز صادر میشود. این نوع چک قابلیت نقد شدن ندارد و تنها بانک مورد نظر میتواند مبلغ را به حساب مشتری در بانک مقصد واریز کند. بنابراین، چک بین بانکی نمیتواند به شخص ثالث منتقل شود.

پرداخت چک بین بانکی، مانند چک تضمین شده، به طور کامل توسط بانک تضمین میشود و معادل پول نقد است. این چک باید حتماً به نام شخص گیرنده نوشته شود و صدور آن به صورت حامل ممنوع است. علاوه بر این، شماره حساب و کد شعبه بانکی که گیرنده در آن حساب دارد نیز باید در چک ذکر شود. بنابراین، احتمال دزدی و سوءاستفاده از چک بسیار کم است و استفاده از آن امنیت بالایی دارد.

مطالعه بیشتر: آشنایی با امکانات نرم افزار حسابداری پیمانکاری

کاربرد چک بین بانکی

چک بین بانکی برای انتقال وجه بین شعب مختلف یک بانک یا شعب بانکهای مختلف کاربرد دارد.

استفاده کنندگان این نوع چک عبارتند از:

- شرکتها و سازمانها: برای پرداختهای کلان و تسویه حساب با طرفهای حساب در سایر شهرها یا بانکها.

- اشخاص حقیقی: برای انجام معاملات بزرگ مانند خرید ملک یا خودرو، به خصوص زمانی که طرف مقابل در بانک دیگری حساب دارد.

- افرادی که به دنبال امنیت بیشتر در تراکنشهای مالی خود هستند: چک بین بانکی به دلیل ضمانت توسط بانک، از امنیت بالایی برخوردار است و احتمال برگشت خوردن آن بسیار کم است.

چک بین بانکی، ابزاری امن و مطمئن برای جابجایی پولهای کلان به حساب میآید و به همین دلیل، به گزینهای ایدهآل برای افرادی تبدیل شده که تراکنشهای مالی آنها از سقف معمول فراتر میرود.

برخلاف چکهای عادی که توسط صاحب حساب امضا میشوند، چک بین بانکی توسط مسئولین بانک صادر و امضا میشود و این امر، امنیت و اعتبار آن را به طور چشمگیری افزایش میدهد. به همین دلیل، چک بین بانکی به عنوان بهترین روش پرداخت برای معاملات بزرگ مانند خرید و فروش ملک شناخته میشود.

علاوه بر این، در صورت مفقود شدن چک بین بانکی، فرد دیگری قادر به نقد کردن آن نخواهد بود چرا که این نوع چک دارای پرفراژ بوده و فقط در وجه ذینفع قابل واریز به حساب بانکی است.

در مجموع، چک بین بانکی با ارائه امنیت، اعتبار و سهولت استفاده، به ابزاری کارآمد برای انجام تراکنشهای مالی کلان تبدیل شده است.

سقف مبلغ چک بین بانکی

با توجه به عدم وضوح در مبلغ حداکثر چک بین بانکی مطابق با قوانین کشور، افراد میتوانند مبالغ مورد نظر خود را از طریق چک بین بانکی در معاملات خود منتقل کنند، بدون اینکه این کار تحت محدودیتهای قانونی قرار گیرد.

تنها ملاحظه مهم درباره سقف مبلغ چک بین بانکی این است که برای مبالغ بیشتر از ۲۰۰ میلیون تومان، منشا صدور چک باید به طور رسمی مشخص شود.

اگر به عنوان مثال، قصد صدور چک بین بانکی برای پرداخت قیمت ملک را داشته باشید و مبلغ چک بیشتر از ۲۰۰ میلیون تومان باشد، ضروری است که قرارداد فروش ملک به بانک ارائه گردد.

تفاوت چک رمز دار با چک بین بانکی چیست؟

همان طور که در بالا اشاره شد چک رمزدار به درخواست مشتری و توسط بانک صادر می شود. یکی از تفاوت های چک رمزدار با چک بین بانکی این است که چک رمزدار برخلاف چک بین بانکی موجب انتقال پول از یک بانک به بانک دیگر نمی شود.

چک رمزدارتوسط بانک با درخواست صاحب حساب صادر می شود که بروی چک شماره حساب مشتری یا صاحب حساب قید شده است ودارنده چک می تواند با ارائه آن به هر کدام از شعبات بانک صادرکننده چک، مبلغ قید شده را وصول کند.

یکی دیگر از تفاوت چک رمزدار با چک بین بانکی این است که چک بین بانکی به نام دیگری صادر می شود. صاحب چک بعد از دریافت چک می تواند آن را به حساب خودش واریز کند. در چک بین بانکی امکان دریافت وجه نقدی در مقابل چک وجود ندارد.

تفاوت چک رمزدار با چک بین بانکی در این است که چک بین بانکی دارای امنیت بالاتری نسبت به چک بانکی بوده و در صورت گم شدن امکان سوء استفاده از چک بین بانکی وجود ندارد چرا که شماره چک کاملا مشخص است و توسط بانک به شماره حساب مندرج بر روی چک واریز می شود.

تفاوت دیگر چک بین بانکی و چک رمزدار این است که چک بین بانکی برخلاف چک رمزدار باید به حساب شخص واریز شود.

در چک رمزدار مبلغ قید شده باید به صورت ماشینی ثبت شود چرا که به روش دست نویسی غیر قابل قبول است و قانونی نیست.

از تفاوت چک رمزدار با چک بین بانکی این است که در چک رمزدار صاحب چک، در پشت چک مبلغ در وجه شخص حقیقی یا حقوقی مهر و امضا می کند و امکان انتقال آن به هر فردی که پشت چک را امضا می کند وجود دارد و هر فرد می تواند با مراجعه به بانک چک را نقد کند.

مسئله مهمی که باید در تفاوت چک رمزدار با چک بین بانکی در نظر داشته باشید این است که چک رمزدار اگر سرقت یا مفقود شود، توسط فرد سرقت کننده، چک نقد میشود.

مطالعه بیشتر: چک ها در انواع گزارش مالی مدیریتی چگونه گزارش می شوند؟

سقف میزان مبلغ در چک های رمزدار

پس از توضیح مفهوم چک و معرفی آن در میان بانکها و شرح ویژگیهای آن، به تعریف چک بانکی و تفاوت آن با چک بین بانکی پرداختهایم. در این بخش، میخواهیم به سوال اینکه سقف مبلغ چک رمزدار چقدر است، پاسخ دهیم.

به سوال درباره سقف مبلغ چک، باید اشاره کرد که قوانین و مقررات بانکی کشور، سقف مبلغ چک رمزدار را مشخص نمیکنند؛ بنابراین، مانند چکهای عادی، این نوع چک نیز با محدودیت قانونی مواجه نیست. به همین دلیل، مشتری میتواند برای هر مبلغ مورد نظر خود، درخواست صدور این نوع چک را از بانک مربوطه داشته باشد.

برای چک های رمزدار سقف معینی در نظر گرفته نشده است. بنابراین در خصوص مقدار مبلغ چک های رمز دار محدودیتی وجود ندارد و صاحب حساب می تواند با هر میزان مبلغی از بانک تقاضای صدور چک رمزدار کند. تنها نکته ای که در خصوص چک رمزدار وجود دارد این است که بالای مبلغ 200 میلیون تومان می بایست منشا صدور چک باید مشخص شود

برای درک بهتر آن مثالی زیر را اشاره کرده ایم: برای صدور چک رمزدار جهت پرداخت مبلغ ثمن ملک، اگر مبلغ چک بیشتر از 200 میلیون تومان باشد، باید قرارداد فروش ملک به بانک ارائه شود.

زمان وصول و استعلام چک های رمزدار

چک های رمزدار از آنجایی به تاریخ روز هستند برخلاف چک های عادی به صورت مدت دار صادر نمی شوند.

دارنده و ذینفع چک رمزدار برای استعلام اعتبار چک و تشخیص اصل چک از تقلبی آن، باید به یکی از شعبات بانک صادر کننده مراجعه کند. اما در خصوص چک بین بانکی دارنده چک باید به بانک مقصد مراجعه کند تا از طریق شماره سریال، استعلام چک را از بانک صادر کننده گرفته و مورد بررسی قرار دهد.

استعلام چک بین بانکی

استعلام چک بین بانکی، فرآیندی حیاتی است که در جریان معاملات مالی جلوگیری از ریسکهای احتمالی و تقلب در تبادل پول اهمیت بسیار زیادی دارد. وقتی که یک فرد یا سازمان چکی را دریافت می کند و قصد وصول آن را دارد، ارسال یک استعلام برای بررسی معتبریت وضعیت حساب صاحب چک اجتنابناپذیر است.

در این فرآیند، بانک صاحب حساب مبدا چک اطلاعات مربوط به موجودی حساب و مواردی مانند اعتبار صاحب حساب، اعتبار چک، وجود مواردی همچون اعتبارات و محدودیتهایی که بر روی حساب تعیین شده باشد را ارائه میدهد.

برای استعلام چک بین بانکی، بانک درخواست کننده نیز با ارسال اطلاعات مربوط به چک به بانک مقصد، به اطمینان از صحت و معتبر بودن چک و امکان وصول آن پرداخته و از خسارتهای احتمالی ناشی از عدم پرداخت چکها به عنوان وجه انعقاد معاملات جلوگیری می کند.

برای درخواست خدمات مرتبط با چک، متقاضیان می توانند با ارسال یک پیامک به شماره ۴۰۴۰۷۰۱۷۰۱، بهرهمند از خدماتی همچون ثبت، تأیید، انتقال، استعلام های مختلف (اعلام وضعیت چک و اطلاعات صادرکننده) و دریافت شماره تلفن برای ثبت چک به نام خود، اقدام کنند.

در صورت فراموش کردن متن پیام، کافی است پیامک خالی به شماره ۴۰۴۰۷۰۱۷۰۱ ارسال کرده و پس از ارسال پیامک خالی، در پاسخ شما را هدایت میکند تا به چه نحوی میتوانید از خدمات مربوط به چک بهرهمند شوید.

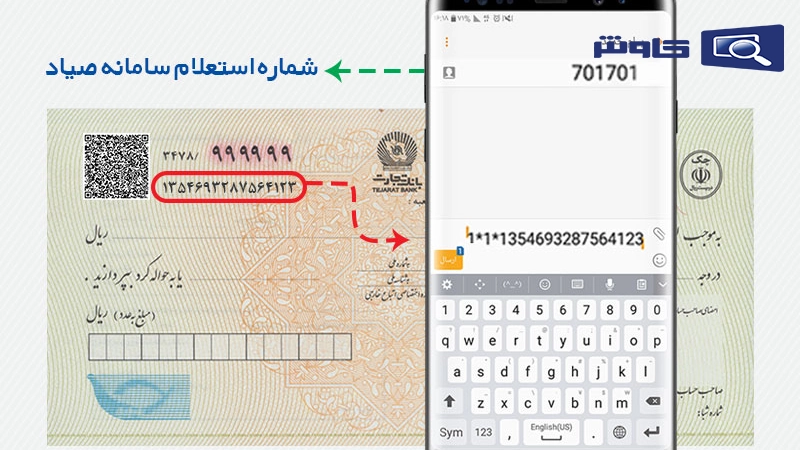

سامانه استعلام چک بین بانکی

یکی از مراحل سامانه استعلام چک بین بانکی از طریق سامانه صیاد است. با راهاندازی سامانه صیاد، بانک مرکزی به کاربران امکان استعلام وضعیت چک از طریق پنل اس ام اس را فراهم کرده است. برای انجام استعلام چک از طریق پیامک، ابتدا باید وارد سامانه چک صیادی شوید و سپس شماره 16 رقمی موجود بر روی چک را به شماره 701701 ارسال نمایید.

کار استعلام چک صیادی از طریق پیامک با این چند مرحله ساده انجام میشود. اطلاعاتی که افراد پس از ارسال پیامک برای استعلام چک دریافت میکنند، شامل مواردی همچون وضعیت عدم مفقودی یا سرقتی بودن چک، اعتبار چک، برگشت خوردن چک میباشد.

توجه داشته باشید که استعلام چکهای قدیمی از طریق پیامک از این کد امکانپذیر نیست، زیرا چکهای قدیمی فاقد شناسه صیاد و کد 16 رقمی هستند.

اهمیت آشنایی با سامانه استعلام چک بین بانکی

در سامانه پیامکی، وضعیت چک بر اساس رنگهای تعریفشده طبقهبندی میشود که هریک نمایانگر اعتبار چک هستند. این رنگها شامل رنگ های سفید، زرد، نارنجی، قهوهای و قرمز است. اگر رنگ چک در این سامانه سفید باشد، این نشاندهنده بیشترین اعتبار را دارد.

ولی با افزایش رنگ قرمز در چک، اعتبار آن کاهش مییابد. پس از آن، مفهوم هر یک از این رنگها را بررسی خواهیم کرد. همچنین، سازمانها میتوانند با خرید پنل پیامکی و بهرهمندی از امکانات آن، فرآیند بررسی امور و پاسخگویی به مشتریان را بهبود بخشند.

وضعیت سفید: وضعیت سفید در سامانه استعلام چک بین بانکی به معنای کاملاً معتبر بودن چک است. در استعلام چک، رنگ سفید نمایانگر این است که چک دارای اطلاعات کامل و معتبری است و در حساب بانکی دارنده آن، اعتبار کافی برای نقد کردن چک وجود دارد. همچنین، دارنده این چک هیچ سوءپیشینهای در ارتباط با برگشت چک ندارد.

وضعیت زرد: نشاندهنده حداقل یک بار برگشت چک است. وقوع رنگ زرد در استعلام چک از طریق پیامک دو معنی دارد. در این حالت، دارنده چک حداقل یک چک برگشتی در سابقه خود دارد یا به میزان 50 میلیون ریال (5 میلیون تومان) تعهد برگشت خورده داشته است.

وضعیت نارنجی: این وضعیت در سامانه استعلام چک بین بانکی نشاندهنده تعداد چکهای برگشتی بیشتر است. اگر نتیجه استعلام رنگ نارنجی باشد، این به معنای داشتن بین 2 تا 4 چک برگشتی توسط دارنده چک است یا اینکه مقدار اعتبار برگشت خورده او به اندازه 200 میلیون ریال (20 میلیون تومان) است.

وضعیت قهوهای و قرمز: نمایانگر داشتن بیش از 5 چک برگشتی است. اگر نتیجه استعلام چک رنگ قهوهای را نشان دهد، این به معنای داشتن بین 5 تا 10 چک برگشتی توسط صاحب چک است یا مشاهده تعهد پرداخت نشده به اندازه 500 میلیون ریال (50 میلیون تومان) در سابقه او است. در صورتی که نتیجه استعلام رنگ قرمز باشد، این به معنای داشتن بیش از 10 بار برگشت چک و تعهد پرداخت نشده بیشتر از 500 میلیون ریال است.

با بررسی نتیجه استعلام از سامانه استعلام چک بین بانکی، میتوان فهمید که آیا دارنده چک اعتبار لازم را دارد یا خیر. با داشتن این اطلاعات، افراد مطمئن میشوند که آیا دارنده چک خوشحساب است یا خیر، و این باعث میشود که با خیال راحتتری با او معامله کنند.

انواع چک و امنیت هر کدام

1- چک بانکی عادی

چک عادی، یکی از انواع چک بانکی است. قانون تجارت در ماده 310، چک عادی را ابزاری برای انتقال کل یا مبلغی از وجوه نقد صاحب دسته چک به شخص دیگری محسوب می کند. چک عادی قواعد خاص خود را برای نوشتار و وصول دارد که شخص باید اطلاعات کافی در این مورد را داشته باشد.

2-چک تأیید شده

چک تایید شده چکی است که توسط فرد صادر شده و بانک وجود مبلغ درج شده در چک را تایید می کند.

3-چک تضمین شده

چک تضمین شده توسط مشتری بانک صادر شده و بانک صادرکننده چک، پرداخت مبلغ آن را تضمین می کند.

4-چک بین بانکی (چک رمزدار)

این نوع چک توسط مشتری صادر شده و به عنوان حواله محسوب می شود. با کمک این چک مبالغ بین بانک ها در حساب های مشتری در حرکت است.

5-چک مسافرتی

به این نوع چک ها، تراول چک می گویند. چک مسافرتی توسط بانک صادر شده و دارای ارزش پولی متفاوتی است و فرد دریافت کننده چک مسافرتی می تواند هامنند پول نقد آن را خرج کند.

کدام چک برای شما مناسب تر است؟

همان طور که در بالا اشاره شد تفاوت چک رمزدار با چک بین بانکی به این صورت است که چک رمزدار معمول ترین نوع چک می باشد که از حساب یک شخص به حساب فرد دیگری صادر می شود. و نقش بانک در این بین نقش واسطه و انتقال وجه میان دو فرد دارد. از چک رمزدار می توان در همه معاملات بزرگ و به عنوان وجه غیرنقد استفاده کرد. نکته ای که در این مبحث مهم است این است که بعد از هر تصمیمی که برای چک گرفته اید باید همزمان آن را در نرم افزار حسابداری مالی ثبت کنید.

مطالعه بیشتر: چگونگی محاسبه چک ها در انواع ثبت حسابداری

سوالات متداول

آیا بدون دسته چک میتوان از چک بین بانکی برای جابجایی پول استفاده کرد؟

برخلاف چکهای معمولی، در صدور چک بین بانکی نیازی به داشتن دسته چک یا سابقهی بانکی نیست. این چک توسط بانک صادر میشود و به همین دلیل برای انتقال وجه بین حسابهای مختلف در یک یا چند بانک بسیار مناسب است.

چک بین بانکی چقدر امنیت دارد؟

در فرآیند صدور و انتقال وجه چک بین بانکی، تمام تعهدات بر عهده بانک صادرکننده است و این چک به طور کامل توسط این بانک تضمین میشود. در صورت بروز هرگونه مشکل در حین صدور یا انتقال وجه، بانک صادرکننده مسئول پیگیری و حل آن خواهد بود.

واریز وجه چک بین بانکی چقدر طول میکشد؟

در صورتی که چک بین بانکی دارید، لازم است تا ساعت ۱۳ در روزهای کاری به بانکی که حساب مقصد در آن قرار دارد، مراجعه کنید. تنها چیزی که نیاز دارید کارت ملی خودتان است و بانک باید رمز چک را تأیید کند. پس از تأیید، مبلغ چک در همان روز به حساب شما واریز میشود.

5 پاسخ

آیا میتونم چک بین بانکی را به صورت آنلاین درخواست کنم؟

برای صدور چک بین بانکی ،چه اطلاعاتی باید به صادر کننده چک داد؟

سلام وقتتون بخیر

مراحل ابطال چک بین بانکی به چه صورته؟

وقت بخیر. یه سوال داشتم از خدمتتون. آیا چک صیاد طرح قدیم طبق روال قبل قابل داد و ستد هستش؟

ممنوعیت صدور چک در وجه حامل شامل کدام چکهاست؟