حسابداری بین المللی یک تخصص در داخل تمامی حوزه حسابداری است که بر روی استفاده از استانداردهای حسابداری خاص متمرکز است. اگر علاقهمند به کار حسابداری هستید و سعی میکنید یک تخصص یا زیرمجموعه را انتخاب کنید، مهم است که یاد بگیرید چگونه هر یک از آنها از دیگری متفاوت است. در دنیای تجارت مدرن امروزی، هر حسابدار مالی که در محیط کسب و کار جهانی قرن بیست و یکم کار می کند، در تعریف گسترده حسابدار بین المللی قرار می گیرد. در ادامه بخوانید و در مورد اینکه حسابداری بین المللی چیست و چرا یک انتخاب محبوب است.

مطالعه بیشتر: آشنایی با انواع نرم افزار حسابداری

حسابداری بین المللی چیست؟

حسابداری بین المللی شاخه ای است که بر استفاده از استانداردهای حسابداری خاص در خارج از کشور متمرکز است. حسابداری بین المللی شامل پیگیری قوانین مالیاتی و اصول حسابداری است که می تواند بر یک معامله یا عملیات تجاری تأثیر بگذارد. با توجه به گسترش و اثربخشی تجارت الکترونیک، حسابداری بینالمللی به زیرمجموعهای ضروری از حسابداری و تجارت در قرن حاضر تبدیل شده است.

نقش ها و مسئولیت های یک حسابدار بین المللی

در زیر انواع مختلف نقشها و مسئولیتهایی که یک حسابدار بینالمللی عهدهدار آن است، اشاره شده است:

- اطمینان از رعایت قوانین و مقررات حسابداری در کشوری که یک کسب و کار در آن فعالیت می کند.

- بررسی صحت گزارش های مالی با توجه به الزامات نهاد حاکم مربوطه.

- تحقیق و دادن پیشنهاد فرصت های تجاری بین المللی

- با تغییرات مالیاتی و اصول حسابداری در سراسر جهان به روز باشد.

- تهیه گزارش های مالی در مورد اصول حسابداری سازگار برای مدیریت و ذینفعان شرکت برای کمک به تصمیم گیری.

- تهیه گزارش های مالی برای شرکای تجاری و بخش های مدیریت در سایر کشورها.

- نظارت بر معاملات مالی با شرکت های خارجی، از جمله ادغام و تملک.

مطالعه بیشتر: بررسی ده اصل پذیرفته شده حسابداری GAAP

استانداردهای بین المللی حسابداری (IAS) چیست؟

استانداردهای بین المللی حسابداری (IAS) اولین استانداردهای جهانی بود که توسط کمیته استانداردهای حسابداری بین المللی (IASC) صادر شد. در سال 2001، استانداردهای بین المللی گزارشگری مالی (IFRS) توسط هیئت استانداردهای حسابداری بین المللی (IASB) جایگزین استانداردهای حسابداری بین المللی (IAS) شد.

اتحادیه اروپا IFRS را پذیرفته است، در حالی که برخی از بازارهای سرمایه اصلی، از جمله ایالات متحده، ژاپن و چین، هنوز هیئت مدیره استاندارد گزارشگری خود را دارند.

همه شرکت های دولتی و بخش شرکتی در ایالات متحده از اصول حسابداری پذیرفته شده عمومی ایالات متحده (GAAP) استفاده می کنند. کمیسیون بورس ایالات متحده همچنین بازارهای اوراق بهادار را ملزم می کند که از GAAP برای ثبت اطلاعات مالی خود پیروی کنند.

سازمان استانداردهای حسابداری آمریکا، هیئت استانداردهای حسابداری مالی (FASB)، مسئول انتشار دستورالعمل هایی است که به این اصول پایبند هستند. FASB و IASB پروژه ای را برای همگرایی دو مجموعه از اصول حسابداری بین المللی با هم در سال 2002 آغاز کردند.

هنوز به دلیل مسائل قانونی و نظارتی شدید، عمدتاً قانون اصلاحات داد-فرانک وال استریت و حمایت از مصرف کننده، انجام نشده است.

مطالعه بیشتر: آموزش استانداردهای حسابداری و حسابرسی

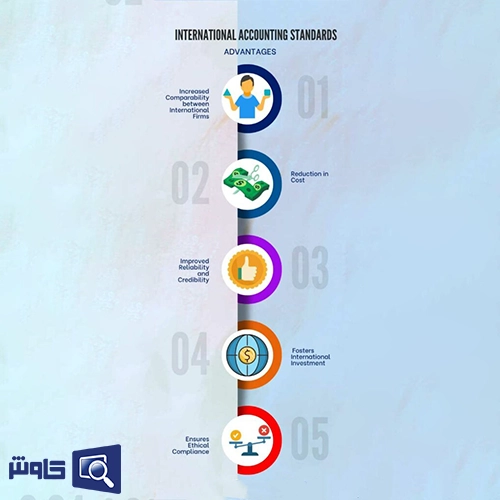

مزایای استاندارد حسابداری بین المللی

کشورهایی که فرصتهای تجاری بینالمللی دارند، تا حد زیادی از انطباق با IFRS سود میبرند. مزایای پذیرش استانداردهای بین المللی گزارشگری مالی (IFRS) به شرح زیر است:

1-افزایش قابلیت مقایسه بین شرکت های بین المللی

کسب و کارها در سراسر جهان بیش از هر زمان دیگری در حال تعامل و همکاری با یکدیگر هستند. استانداردهای بین المللی حسابداری که به طور گسترده پذیرفته شده و به اندازه کافی سازگار هستند، بسیار مهم هستند تا امکان مقایسه راحت و مقرون به صرفه را فراهم کنند.

با استانداردها و مقررات واحد، یک شرکت مجبور به استخدام سرمایه انسانی برای تجزیه، تحلیل و فیلتر کردن جزئیات حسابداری برای ذینفعان برای تصمیم گیری مؤثر نخواهد بود

2-کاهش در هزینه

استانداردهای بین المللی گزارشگری مالی، دردسر و هزینه ادغام صورت های مالی را به طور جداگانه برای مخاطبان جهانی کاهش می دهد. گزارش های مالی یک شرکت به طور خودکار در کشورهای منطبق با IFRS قابل قبول و معتبر می شود. این مقبولیت گسترده، راحتی و مقرون به صرفه بودن را برای معاملات تجاری بین المللی فراهم می کند.

3- افزایش قابلیت اعتماد و قدرت اعتبار

یک استاندارد واحد که در طیف وسیعی از کشورها پذیرفته و اعمال می شود، اعتبار و در نتیجه قابلیت اطمینان صورت های مالی شرکت را بهبود می بخشد. این امر نیاز به تهیه گزارش های مالی جایگزین برای دو سرمایه گذاری بالقوه متفاوت را از بین می برد. سرمایهگذار ممکن است مجبور شود از شرکتها بخواهد که گزارشهای مالی خود را بر اساس حسابداری خاص ارائه کنند.

جهانی بودن این استانداردهای حسابداری همه شرکت ها را مشمول دستورالعمل های یکسانی می کند و مقایسه رتبه بندی و شهرت شرکت را آسان تر می کند. استانداردهای حسابداری بین المللی با وجود یک نهاد معتبر واحد، اعتبار و قابلیت اطمینان گزارش های مالی را به میزان قابل توجهی بهبود می بخشد.

4-تشویق به سرمایهگذاریهای بینالمللی

استانداردهای جهانی حسابداری بین المللی، مقایسه عملکرد مشاغل بین المللی مختلف را برای سرمایه گذاران بزرگ راحت و ارزان تر می کند. این به صاحبان کسب و کار و شرکت ها در افزایش سرمایه برتری می دهد و به سرمایه گذار اجازه می دهد تصمیم آگاهانه بگیرد.

علاوه بر این، یک نهاد اقتدار مرکزی شفافیت گزارش های مالی را نیز تضمین می کند. به طوری که مهم نیست که کسب و کار در کجا فعالیت می کند یا سرمایه گذاری انجام می شود، مطابقت با IASB اطمینان و پاسخگویی را تضمین می کند.

5-تضمین انطباق با اخلاقیات

برخی از کشورها ممکن است مشوق های مالی ارائه دهند که در سایر کشورها غیرقانونی یا از نظر اخلاقی غیرقابل قبول تلقی می شود. برخی از سرمایهگذاران ممکن است تمایل داشته باشند سرمایهگذاری خود را در دولتها یا نظامهای حکومتی که به یک سیاست مالی و اقتصادی منعطفتر و کمتر محدود کننده اعتقاد دارند، انجام دهند. اما این کار باعث ایجاد یک الگوی غیر یکنواخت در سرمایهگذاری میشود.

استانداردهای تعمیم یافته برای حسابداری بین المللی، سرمایه گذاری های فرامرزی را مستقل از امتیازات و انگیزه های بحث برانگیز تقویت می کند. همچنین عوامل سیاسی و فرهنگی مرتبط با رشد اقتصادی را از بین می برد.

مطالعه بیشتر: نحوه ثبت کدینگ حسابداری پیمانکاری

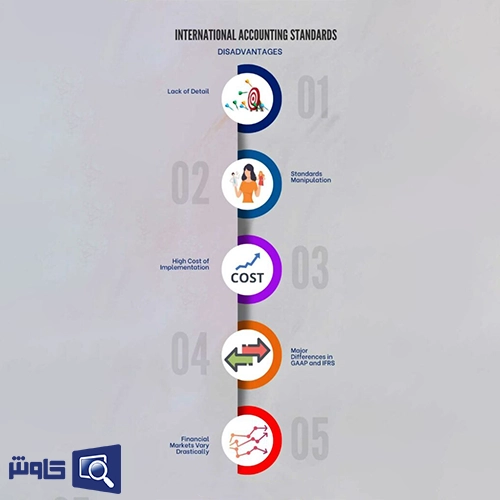

محدودیت های استانداردهای حسابداری بین المللی

استانداردسازی جهانی اصول حسابداری ممکن است برای ارتقای تجارت بینالمللی یکنواختتر و مناسبتر به نظر برسد. اما محدودیت ها و معایبی نیز دارد. این محدودیتها به همین دلیل است که بزرگترین بازارها، مانند ایالات متحده و چین، هنوز از IFRS استفاده نکردهاند.

فقدان جزئیات

استانداردهای حسابداریبین المللی باید سازگار و به طور گسترده قابل قبول باشد. برای این منظور، هیئت استانداردهای حسابداری بینالمللی (IASB) از رویکرد انعطافپذیرتر به اصول گزارشگری مالی نسبت به استانداردهای حسابداری مالی جایگزین در چندین کشور استفاده کرده است.

به عنوان مثال، اصول پذیرفته شده حسابداری (GAAP) توسط هیئت استانداردهای حسابداری مالی (FASB)، قوانین گزارشگری مالی را استاندارد می کند. تا کاربران، اعتباردهندگان، سرمایه گذاران و عموم مردم بتوانند اطلاعات مالی را با استانداردهای صنعت بررسی و مقایسه کنند. از سوی دیگر، IFRS تمایل به انعطاف دارد و مطابقت آن منجر به گزارشگری مالی ناسازگار می شود.

دستکاری استانداردها

انعطاف پذیری در قوانین گزارشگری مالی IFRS می تواند مزایای مختلفی را به همراه داشته باشد. اما بزرگترین اشکال آن، اتاقی برای دستکاری استانداردها توسط شرکت ها برای نشان دادن نتایج مورد نظر آن ها خواهد بود. یک شرکت می تواند یک روش ارزیابی موجودی را انتخاب کند که پول بیشتری را در صورت سود و زیان بگذارد و موقعیت بهتری را برای شرکت پیش بینی کند.

برخی از اصول IFRS پیچیده هستند و نیاز به تفسیر دقیق تری از قوانین و مقررات دارند. این انعطاف پذیری و فقدان تفسیر، نقش استانداردهای حسابداری بین المللی را که گزارشگری منسجم و شفاف است، به خطر می اندازد.

هزینه بالای اجرا

کمیسیون بورس و اوراق بهادار ایالات متحده (SEC) تخمین می زند که اجرای استانداردهای IFRS در ایالات متحده 12 درصد از درآمدهای جهانی را متحمل می شود.

مطالعه بیشتر: دریافت دموی رایگان نرم افزار حسابداری پیمانکاری

تفاوت های عمده در GAAP و IFRS

اصول عمومی پذیرفته شده حسابداری GAAP استاندارد طلایی برای حسابداری در ایالات متحده و کشورهای همسایه مانند کانادا است. ایالات متحده یکی از بزرگترین بازارهای سرمایه در جهان است. اگر IFRS اجرا شود، کل تصویر بازار، مشاغل، دارایی ها و درآمدها تغییر خواهد کرد.

طبق استانداردهای حسابداری GAAP (Generally Accepted Accounting Principles) ایالات متحده، شرکتها مجاز هستند که برای ارزیابی هزینهها و ارزشگذاری موجودیها از روش LIFO (آخرین وارد، اولین خارج) استفاده کنند. در این روش، موجودیهایی که آخرین بار وارد انبار شدهاند، به عنوان اولین موجودیهای مصرفی در نظر گرفته میشوند.

مقررات IFRS فقط FIFO (اولین ورود، اولین خروج) و روش میانگین هزینه یابی موجودی ها را مجاز می داند. اگر این انتقال اتفاق بیفتد، موجودی ها کم بیان یا بیش از حد بیان می شود. IASB باید برای اجرای موثر راه حل هایی برای چنین ناهماهنگی های فنی بیابد.

IFRS امکان سرمایه گذاری هزینه های توسعه را تحت شرایط خاصی فراهم می کند. در حالی که GAAP ایالات متحده آن ها را خرج می کند. تحت اجرای IFRS، هزینه ها به طور ناگهانی کاهش می یابد و سود افزایش می یابد. موقعیت یک شرکت به طور ناگهانی تحت IFRS بهتر از موقعیت مالی آن تحت GAAP نشان داده می شود.

بازارهای مالی به شدت متفاوت است

کدهای سیاسی و فرهنگی مشاغل در بسیاری از کشورها غالب است. بازارهای سرمایه در کشورهای مختلف متفاوت عمل می کنند، حتی اگر این عوامل محلی کنار گذاشته شوند.

همچنین، IFRS امکان تجدید ارزیابی دارایی ها را فراهم می کند، در حالی که بسیاری از استانداردهای حسابداری دیگر، مانند GAAP، این کار را نمی کنند. در صورت پذیرش IFRS، ارزش دارایی ها به طور قابل توجهی افزایش می یابد. بنابراین، نحوه عملکرد بازار سرمایه در یک منطقه خاص نکته مهمی است که باید در نظر گرفته شود.

IASB نمی تواند مجموعه ای از استانداردها و دستورالعمل های حسابداری را منتشر کند که برای همه مناسب باشد. باید فضای کافی و انعطاف پذیری برای اسکان وجود داشته باشد، که سپس قوام و سختی اصول را به خطر می اندازد.