هزینه ثابت (Fixed Cost) به مجموعهای از هزینههایی گفته میشود که یک کسبوکار صرفنظر از میزان تولید یا فروش محصولات یا خدماتی که ارائه میدهد، ملزم به پرداخت آنها است. این هزینهها مستقل از فعالیتهای روزانه شرکت بوده و معمولاً ماهیت غیرمستقیمی دارند. به عبارت دیگر، هزینه ثابت برای تولید هر واحد محصول یا خدمت به طور مستقیم محاسبه نمیشود.

نمونههایی از هزینههای ثابت شامل اجاره مکان، حقوق کارکنان اداری، بیمه و هزینههای مرتبط با داراییها است. این هزینهها به عنوان یکی از سه دسته اصلی هزینه در کنار هزینههای متغیر و نیمهمتغیر شناخته میشوند که هر کسبوکاری با آنها مواجه است.

تفکیک هزینههای ثابت و متغیر که پیشتر فرآیندی زمانبر و پیچیده بود، اکنون با کمک نرم افزار حسابداری به امری ساده و دقیق تبدیل شده است.

هزینه ثابت چیست؟

همانطور که پیشتر اشاره شد، هزینههای یک کسبوکار به دو دسته کلی ثابت و متغیر تقسیمبندی میشوند. این دو دسته، ساختار هزینههای هر شرکتی را تشکیل میدهند. هزینههای ثابت، هزینههایی هستند که صرفنظر از میزان تولید یا فروش محصولات و خدمات، ثابت میمانند و تغییری نمیکنند. به عبارت دیگر، این هزینهها تعهدات ثابتی هستند که یک کسبوکار ملزم به پرداخت آنهاست و به طور مستقیم به میزان تولید وابسته نیستند. به همین دلیل، با افزایش یا کاهش حجم تولید، هزینههای ثابت ثابت باقی میمانند.

مطالعه بیشتر: انواع هزینه ها در حسابداری چیست؟

انواع هزینههای ثابت تجاری

هزینههای ثابت در یک کسبوکار ممکن است شامل موارد گوناگونی باشد. نمونههایی از این هزینهها عبارتند از:

- هزینه اجاره یا رهن

- حقوق و دستمزد

- حق بیمه

- اجاره تجهیزات

- اجاره خودرو

- هزینه سرویس تلفن

- و غیره

مطالعه بیشتر: نحوه ثبت کدینگ حسابداری پیمانکاری

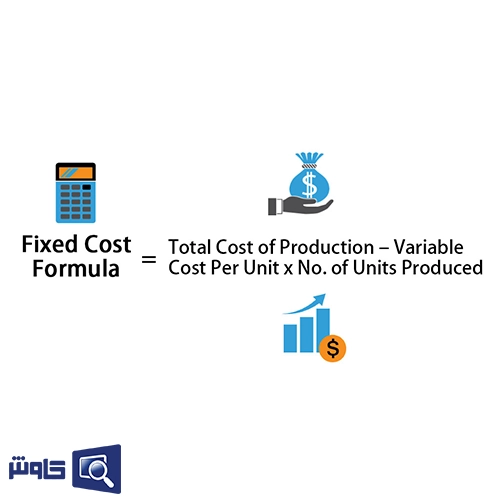

چگونه هزینههای ثابت را محاسبه کنیم؟

کل هزینههای یک شرکت برابر با جمع هزینههای ثابت و هزینههای متغیر آن است. بنابراین، میتوان هزینههای ثابت را از طریق کم کردن هزینههای متغیر از کل هزینهها محاسبه کرد. فرمول محاسبه هزینههای ثابت به این صورت است:

(هزینه متغیر در هر واحد × تعداد واحدهای تولید شده) – مجموع هزینهها = هزینه ثابت

اهمیت محاسبه هزینههای ثابت

یکی از کلیدهای موفقیت در کسبوکارهای امروزی، شناسایی دقیق و مدیریت هوشمندانه هزینهها است. با تحلیل و کنترل دقیق هزینهها، به ویژه هزینههای ثابت، میتوان به بهرهوری بالاتر و عملکرد بهتر سیستم دست یافت. شناخت کامل از ساختار هزینههای ثابت در کنار سایر هزینهها، دید جامعی از هزینههای کلی کسبوکار را فراهم کرده و امکان برنامهریزی مالی دقیقتری را فراهم میآورد.

اگرچه مفهوم هزینه ثابت در حسابداری بهای تمام شده به هزینههایی اشاره دارد که مستقل از میزان تولید تغییر نمیکنند، اما در عمل، حتی این هزینهها نیز تحت تاثیر عوامل مختلف اقتصادی و زمانی دستخوش تغییرات میشوند. حسابداری بهای تمام شده با شناسایی و تحلیل دقیق تمامی هزینهها، از جمله هزینههای ثابت، به کسبوکارها کمک میکند تا فرصتهای کاهش هزینه و افزایش بهرهوری را شناسایی کنند.

مطالعه بیشتر: دریافت دموی رایگان نرم افزار حسابداری پیمانکاری

مقایسه هزینه ثابت و هزینه متغیر

هزینههای ثابت، مخارجی هستند که یک کسبوکار صرفنظر از میزان تولید یا فروش محصولات، ملزم به پرداخت آنهاست و در طول یک دوره مشخص تغییر چندانی نمیکنند. این هزینهها معمولاً شامل اجاره، حقوق ثابت کارکنان و هزینههای بیمه هستند. در مقابل، هزینههای متغیر با میزان تولید محصول به طور مستقیم مرتبطاند و با افزایش یا کاهش تولید، تغییر میکنند. این هزینهها معمولاً شامل هزینه مواد اولیه، بستهبندی و حملونقل هستند. نسبت هزینههای ثابت به متغیر در صنایع مختلف متفاوت است و این تفاوت به نوع محصول، فرایند تولید و عوامل دیگر بستگی دارد.

هزینههای متغیر که معمولاً با افزایش یا کاهش تولید تغییر میکنند و به عنوان بخش عمدهای از بهای تمام شده کالا محسوب میشوند، در مقابل هزینههای ثابت قرار دارند که صرفنظر از حجم تولید، ثابت باقی میمانند. این بدان معناست که نوسانات در سطح فروش و تولید، تأثیر مستقیمی بر هزینههای متغیر خواهد داشت، در حالی که هزینههای ثابت مانند اجاره، دستمزد پرسنل ثابت و بیمه، حتی در صورت کاهش قابل توجه تولید، باید پرداخت شوند.

مطالعه بیشتر: بهای تمام شده کالای فروش رفته چیست؟

پارامترهای مربوط به هزینههای ثابت

در حسابداری بهای تمام شده، شرکتها برای تعیین هزینه هر واحد محصول، هزینههای ثابت و متغیر را تحلیل میکنند. بهای تمام شده نهایی که شامل مجموع این هزینههاست، به طور مستقیم با میزان تولید مرتبط بوده و از درآمد کل کسر میشود تا سود ناخالص محاسبه گردد. بدین ترتیب، تمامی هزینههای مرتبط با تولید یک کالا، اعم از هزینههای ثابت (مانند اجاره، دستمزد ثابت) و متغیر (مانند مواد اولیه، دستمزد مستقیم)، در محاسبات لحاظ میشوند. با توجه به تنوع هزینهها در هر کسبوکار، روشهای حسابداری بهای تمام شده نیز متفاوت بوده و به ساختار هزینههای آن شرکت بستگی دارد.

هزینههای ثابت، کلیدی برای دستیابی به صرفههای ناشی از مقیاس هستند. با افزایش حجم تولید، این هزینهها بر روی تعداد بیشتری واحد محصول تقسیم شده و در نتیجه هزینه هر واحد کاهش مییابد. هرچند هزینههایی که به طور مستقیم با تولید مرتبط هستند در بین شرکتها متفاوت است، اما مواردی همچون دستمزد کارگران خط تولید و اجاره کارخانه، نمونههایی از این دست هزینهها هستند.

مثالهایی از هزینههای ثابت

هزینههای ثابت، هزینههایی هستند که صرف نظر از میزان تولید یا فروش کالا یا خدمات، ثابت میمانند. این هزینهها شامل اجاره ملک، حقوق کارکنان، بیمه، مالیات بر دارایی و برخی از هزینههای خدماتی مانند آب و برق میشود. به عنوان مثال، یک کسبوکار تازه تأسیس معمولاً با پرداخت اجاره محل کار و حقوق مدیران مواجه است. همه شرکتها قراردادهایی با هزینههای ثابت دارند که به طور مرتب باید مورد بررسی قرار گیرند، زیرا این هزینهها ممکن است بر اساس توافقات جدید یا تغییرات در شرایط بازار، دچار تغییراتی شوند.

آیا هزینه ثابت همان هزینه غرق شده هستند؟

قبل از پاسخ به این پرسش، ضروری است مفهوم هزینههای غرق شده را به طور دقیق درک کنیم. هزینه غرق شده یا Sunk Cost به مجموع هزینههایی اطلاق میشود که در گذشته انجام شده و امکان بازیابی آنها وجود ندارد. به بیان دیگر، این هزینهها بر تصمیمات مالی آتی کسبوکار تأثیری نداشته و باید از محاسبات مربوط به تصمیمگیریهای آتی حذف شوند.

در حسابداری مالی، هر هزینه غرق شده لزوماً یک هزینه ثابت محسوب میشود، اما این رابطه دو طرفه نیست. به عبارت دیگر، همه هزینههای ثابت به عنوان هزینههای غرق شده طبقهبندی نمیشوند. تفاوت کلیدی در اینجاست که هزینههای غرق شده، هزینههایی هستند که صرف نظر از تصمیمات آتی، دیگر قابل بازیابی نیستند. این ویژگی عدم بازیابیپذیری است که یک هزینه را به عنوان هزینه غرق شده مشخص میکند.

تفکیک هزینهها با نرم افزار حسابداری

تفکیک دقیق هزینههای ثابت و متغیر از وظایف حیاتی واحد حسابداری در هر سازمان است. با توجه به پیچیدگیهای این فرآیند، استفاده از نرمافزارهای حسابداری به عنوان یک ابزار قدرتمند مطرح میشود. این نرمافزارها نه تنها با دقت و سرعت بالایی، هزینهها را تفکیک میکنند بلکه کلیه امور مالی و حسابداری را نیز به صورت یکپارچه مدیریت میکنند. در نتیجه، اتوماسیون فرآیندهای حسابداری، بهرهوری را افزایش داده و نیازهای کسبوکارها را در حوزه مالی به طور کامل پاسخگو است.